上海市宋校嘉定实验学校2022年度决算公开

2023/8/21

上海市宋校嘉定实验学校

2022年度决算

目录

第一部分 上海市宋校嘉定实验学校概况

一、主要职能

二、机构设置

第二部分 上海市宋校嘉定实验学校2022 年度决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款收入支出决算表

第三部分 上海市宋校嘉定实验学校2022 年度决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、一般公共预算财政拨款“三公”经费支出决算情况说明

八、政府性基金预算财政拨款收入支出决算情况说明

九、国有资本经营预算财政拨款收入支出决算情况说明

十、预算绩效管理情况

十一、其他重要事项说明

第四部分 名词解释

第一部分上海市宋校嘉定实验学校概况

一、主要职能

嘉定区上海市宋校嘉定实验学校是负责九年一贯制学历教育,承担义务教育阶段的教育教学工作。

主要职能包括:

1、深入贯彻落实国家教育方针,培养学生的各方面的能力,提升学生的道德情操,为社会主义事业建设培养优秀的后备力量。

2、根据区人民政府制定的教育事业发展规划,结合本校的实际情况,制订、贯彻和落实学校改革方案、工作计划;经常检查执行情况,严格执行催办制度。

3、推进学校学生的德育目标,确保学生全面素质的提高。制定并落实学生思想教育的工作计划,制定并执行学生行为规范,做好班主任工作、共青团少先队工作、家委会工作。

4、认真实施中小学的教育教学管理,有计划地组织全校教师学习教育教学理论,积极进行教育教学研究和实验,并组织经验交流和总结,努力提高各学科的教育教学质量。

5、认真贯彻执行党的各项方针政策,积极地保证教育事业计划的顺利实现,为不断提高教育质量服务,努力搞好财务管理、财产管理、生活管理、环境管理、安全管理等各方面工作。

二、机构设置

根据上述职责,上海市宋校嘉定实验学校设 7个内设机构,包括: 党支部、校长室、交流中心、课程中心、学生中心、教师中心、服务中心。

第二部分 上海市宋校嘉定实验学校 2022 年度决算表

第三部分 上海市宋校嘉定实验学校 2022 年度决算情况说明

一、收入支出决算总体情况说明

上海市宋校嘉定实验学校 2022 年度收入支出总计728.81万元。与 2021 年度相比,收入支出总计增加728.81 万元。主要原因:上海市宋校嘉定实验学校于 2022 年新开办。

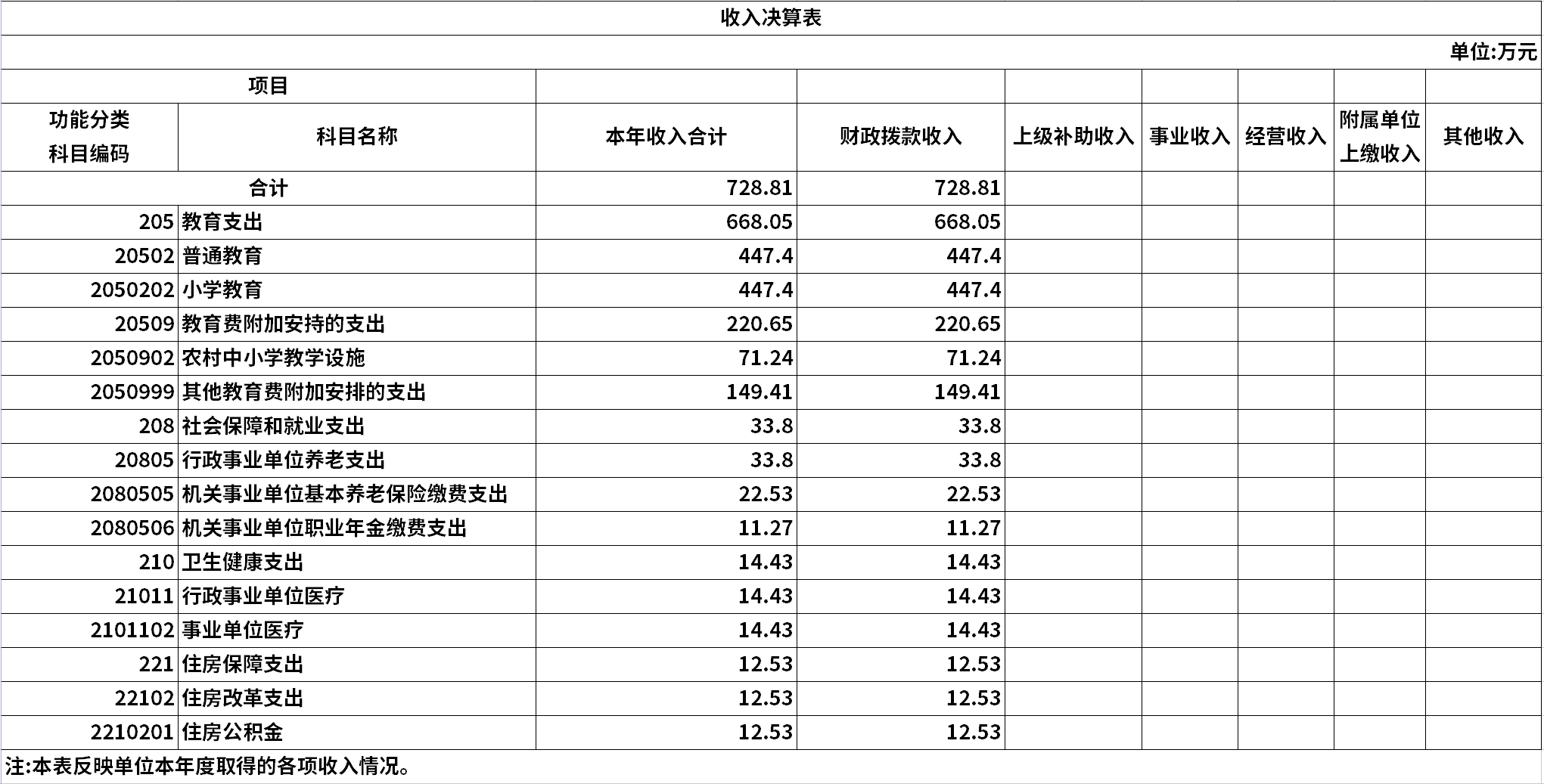

二、收入决算情况说明

本年收入合计 728.81 万元,其中:财政拨款收入728.81万元,占 100%。

三、支出决算情况说明

本年支出合计 728.81 万元,其中:基本支出505.96万元,占 69.42%;项目支出 222.85 万元,占30.58%。

四、财政拨款收入支出决算总体情况说明

上海市宋校嘉定实验学校 2022 年度财政拨款收入支出总计728.81 万元。与 2021 年度相比,财政拨款收入支出总计增加728.81 万元。主要原因:上海市宋校嘉定实验学校于2022年新开办。

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

一般公共预算财政拨款支出 728.81 万元,占本年支出合计的 100.00%。与 2021 年度相比,一般公共预算财政拨款支出增加 728.81 万元。主要原因:上海市宋校嘉定实验学校于2022年 新开办。

(二)一般公共预算财政拨款支出决算结构情况

一般公共预算财政拨款支出 728.81 万元,主要用于以下方面:教育支出(类)668.05 万元,占91.66%;社会保障和就业支出(类)33.80 万元,占 4.64%;卫生健康支出(类)14.43万元,占 1.98%;住房保障(类)12.53 万元,占1.72%。

(三)一般公共预算财政拨款支出决算具体情况

一般公共预算财政拨款支出年初预算为0 万元,支出决算为728.81 万元,完成年初预算的 99.46%。决算数大于预算数的主要原因:上海市宋校嘉定实验学校于2022 年新开办。其中:

1、教育支出(类)普通教育(款)小学教育(项)。主要用于:单位小学部工作人员的工资、津补贴、交通补贴等人员支出、维持日常运行所需的商品服务支出、用于助学金的对个人和家庭的补助支出以及办公设备、无形资产购置的资本性支出以及义务教育阶段学校课后服务运行保障项目专项支出。年初预算为0万元,支出决算为 447.40 万元。决算数大于预算数的主要原因:上海市宋校嘉定实验学校于 2022 年新开办,学生人数增加。

2、教育支出(类)教育费附加安排的支出(款)农村中小学教学设施(项)。主要用于:设备添置项目专项支出。年初预算为 0 万元,支出决算为 71.24 万元。决算数大于预算数的主要原因:上海市宋校嘉定实验学校于2022 年新开办,新增设备添置项目。

3、教育支出(类)教育费附加安排的支出(款)其他教育费附加安排的支出(项)。主要用于:品质课程建设、合作办学项目专项支出。年初预算为 0 万元,支出决算为149.41万元。决算数大于预算数的主要原因:上海市宋校嘉定实验学校于2022年新开办,新增品质课程建设、合作办学等项目。

4、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项)。主要用于:单位为工作人员缴纳养老保险的支出。年初预算为0 万元,支出决算为22.53 万元。决算数大于预算数的主要原因:上海市宋校嘉定实验学校于 2022 年新开办,人员增加。

5、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项)。主要用于:单位为工作人员缴纳职业年金的支出。年初预算为0 万元,支出决算为11.27万元。决算数大于预算数的主要原因:上海市宋校嘉定实验学校于 2022 年新开办,人员增加。

6、卫生健康支出(类)行政事业单位医疗(款)事业单位医疗(项)。主要用于:单位为工作人员缴纳的医疗保险费用。年初预算为 0 万元,支出决算为 14.43 万元。决算数大于预算数的主要原因:上海市宋校嘉定实验学校于2022 年新开办,人员增加。

7、住房保障支出(类)住房改革支出(款)住房公积金(项)。 主要用于:单位为工作人员缴纳的住房公积金。年初预算为0万元,支出决算为 12.53 万元。决算数大于预算数的主要原因:上海市宋校嘉定实验学校于 2022 年新开办,人员增加。

六、一般公共预算财政拨款基本支出决算情况说明

一般公共预算财政拨款基本支出505.96 万元。其中:人员经费 424.07 万元,主要包括:基本工资、津贴补贴、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、其他社会保障缴费、住房公积金、其他工资福利支出、其他对个人和家庭的补助;公用经费81.89 万元,主要包括:办公费、印刷费、手续费、水费、电费、邮电费、差旅费、维修(护)费、租赁费、培训费、专用材料费、劳务费、委托业务费、福利费、其他商品和服务支出、办公设备购置、无形资产购置。

七、一般公共预算财政拨款“三公”经费支出决算情况说明

上海市宋校嘉定实验学校 2022 年度无“三公”经费财政拨款支出。

八、政府性基金预算财政拨款收入支出决算情况说明

上海市宋校嘉定实验学校 2022 年度无政府性基金预算财政拨款收入和支出。

九、国有资本经营预算财政拨款收入支出决算情况说明

上海市宋校嘉定实验学校 2022 年度无国有资本经营预算财政拨款收入和支出。

十、预算绩效管理情况

上海市宋校嘉定实验学校2022年度预算绩效管理工作开展情况如下:本单位建立了如下预算绩效管理制度:多方面、多角度、内外联动的上海市宋校嘉定实验学校绩效管理制度,建立了内外联动的上海市宋校嘉定实验学校的预算绩效管理工作机制,学校内部从自身角度出发自行对绩效项目进行跟踪、评价及评分,并由外部第三方公司协助,从专业角度进行再评价,结合第三方公司的意见进项目绩效的修改,推进项目优化,发挥资金最大效用;全过程绩效管理实施情况:编报绩效目标的2022年度项目4个,涉及预算金额226.61万元;绩效跟踪评价的2022年度项目4个,涉及预算金额226.61万元;绩效自评的2022年度项目4个,涉及预算金额226.61万元,平均得分99.88分(其中,绩效评级为“优”的项目4个;绩效评级为“良”的项目0个;绩效评级为“合格”的项目0个;绩效评级为“不合格”的项目0个。绩效自评中共发现问题0个,已经完成整改的0个,正在整改的0个)。

十一、其他重要事项的情况说明

(一) 机关运行经费支出情况

上海市宋校嘉定实验学校 2022 年度无机关运行经费支出。

(二)政府采购支出情况

上海市宋校嘉定实验学校 2022 年度政府采购金额为215.45万元,其中:货物采购金额 75.41 万元、工程采购金额0万元、服务采购金额 140.04 万元。

(三)国有资产占有使用情况说明

截至 2022 年 12 月 31 日,上海市宋校嘉定实验学校共有车辆 0 辆。单价 100 万元(含)以上设备(不含车辆)0 台(套)。

第四部分 名词解释

一、财政拨款收入:指单位本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款、政府性基金预算财政拨款和国有资本经营预算财政拨款。

二、事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。

三、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

四、其他收入:指单位取得的除“财政拨款收入”、“事业收入”、“经营收入”等以外的收入。

五、年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

六、年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需延迟到以后年度按有关规定继续使用的资金。

七、基本支出:指单位为保障机构正常运转、完成日常工作任务而发生的各项支出。

八、项目支出:指单位为完成特定的行政工作任务或事业发展目标,在基本支出之外发生的各项支出。

九、经营支出:指事业单位在专业活动及辅助活动之外开展非独立核算经营活动发生的支出。

十、“三公”经费:指单位使用本级财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中:因公出国(境)费反映单位参加国际合作交流、重大项目洽谈、境外培训研修等的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务接待费反映全国性专业会议、国家重大政策调研、专项检查以及外事团组接待交流等执行公务或开展业务所需住宿费、交通费、伙食费等支出;公务用车购置及运行维护费反映编制内公务车辆的报废更新,以及用于安排市内因公出差、公务文件交换、日常工作开展等所需公务用车燃料费、维修费、过路过桥费、保险费等支出。

十一、机关运行经费:指行政单位和参照公务员法管理的事业单位使用一般公共预算财政拨款安排的基本支出中的日常公用经费支出。